경험상 11월이 되면 세무서로부터 ‘세무조사’로 연락이 오는 경우가 많다.

5월 종합소득세 신고 후 해당 신고서를 검토하는 기간이 8월이 넘어서 진행이 된다고 한다. 검토 중 종합소득세 신고에서 특이점이 발견되면 10월~11월에 세무조사 연락이 온다.

특히 동물병원은 전문직으로 고소득자에 속하기 때문에 세무조사에 타깃이 되는 경우가 높다.

1. 세무조사의 종류

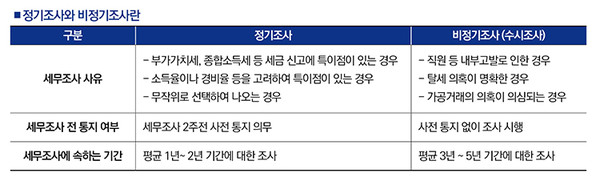

세무조사는 크게 정기조사와 비정기조사로 구분이 된다. ‘정기조사’란 무작위로 세무조사 대상자를 선택하여 진행하는 경우가 많고, 세금 신고서에서 특이사항이 보이면 나오는 조사이다.

이와 반대로 ‘비정기조사’는 수시조사라고도 하며, 내부고발, 탈세 의혹이 보이는 경우 수시적으로 발생하는 조사이다.

정기조사이든 비정기조사이든 세무조사가 나오면 적어도 1년간의 세금 신고내역과 매출, 그리고 경비의 적정성을 조사하게 된다.

2. 동물병원 세무조사 전 관리의 중요성

세무조사는 언제, 누구에게 발생할지 모른다. 그렇기 때문에 세무조사 전 평상시 매출/경비의 분류, 검토가 우선시 되어 적정하게 신고하는 것이 중요하다.

1) 매출구분의 중요성

이미 지난 칼럼을 통해 동물병원 매출구분의 중요성을 여러 차례 강조한 바 있다.

동물병원은 다른 사업처럼 하나의 매출만 발생하지 않는다. 진료/애완용품/동물미용 매출 등 다양한 매출이 발생하고 있으며, 특히 진료매출은 부가가치세 과세/면세 매출로 다시 분류가 된다.

따라서 부가가치세 신고 시 꼭 매출의 구분이 명확하게 구분이 되어야 하며, 과면세 비율도 중요하다. 간혹 매출구분이 제대로 안된 경우 매출 누락의 의혹을 통해 세무조사의 대상이 될 수 있으니 유의할 사항이다.

2) 현금영수증 발급

동물병원에서 건당 10만 원 이상 매출에 대해서는 현금영수증 의무발급이다.

하지만 현금을 받고 현금영수증을 너무 발급하지 않으면 미발행 과태료가 부과될 수 있다.

또한 현금영수증 발급비율이 낮을수록 현금매출을 누락한다고 생각할 수 있어 매출누락 의혹을 제기 받을 수 있다.

현금영수증 미발행 과태료는 해당 금액의 20%이며, 현금매출 누락으로 인한 부가가치세/종합소득세 추징이 될 위험도 있다.

3) 경비의 적정성

경비란 동물병원 운영 시 발생하는 인건비, 임대료, 각종 소모품 등을 가리킨다.

동물병원마다 발생하는 경비는 천차만별이지만 매출대비 평균 적정 인건비나 의약품 구입금액 등이 있다.

따라서 각각 경비마다 매출대비 어느 정도 차지하고 있는지 검토가 필요하며, 경비 발생 시 적격증빙인 세금계산서/카드전표/현금영수증을 잘 받고 있는지도 중요하다.

특히 존재하지 않는 ‘가공경비’를 넣어 세금을 줄이는 것은 부당행위에 속해 줄인 세금에다가 부당행위 가산세 최대 40%가 부과되니 가장 피해야 하는 사항이다.

이 뿐만 아니라 소득율, 부가율의 적정성 등 세무조사를 대비하기 위해서는 평소에 여러 측면에서 관리를 해야 한다.

세무조사가 나온 뒤 위 사항들을 검토하기에는 늦었으니 소잃고 외양간 고치는 일이 발생하지 않도록 평소 세금관리의 중요성을 다시 느끼는 시간이 필요하다.