1월은 개인사업자들의 종합소득세 중간예납 신고납부가 있는 달이다.

일반적으로 세무서에서 발송되는 고지서로 11월 30일(수)까지 납부하면 되는데, 2015년의 납부세액이 없거나 6개 월 간의 사업실적이 전년도에 비해 현저히 부진한 경우에는 중간예납추계액에 의한 신고납부도 가능하다.

또한 근로장려금 및 자녀장려금의 정기 신청기간은 5월 말까지이지만, 기한 후 신청기간은 11월 30일(수)까지이므로, 5월 정기 신청기간을 놓친 경우 이번에 잊지 말고 신청하면 혜택을 받을 수 있다.

■중간예납의무자 및 납부기한

종합소득이 있는 거주자와 종합과세되는 비거주자는 11월 30일(수)까지 소득세 중간예납을 해야 한다.

다만, 다음에 해당되는 경우에는 중간예납 의무가 없다.

① 신규로 사업을 시작한 자

② 이자‧배당‧근로‧연금‧기타 소득만 있는 자

③ 사업소득 중 사무지원 서비스업에서 발생하는 소득만 있는 자

④ 휴‧폐업 등으로 수시 부과하는 소득만 있는 자

⑤ 자영예술가‧스포츠 서비스업 종사자

⑥ 보험모집인‧방문판매인 등

⑦ 퇴직소득 및 양도소득이 있는 거주자

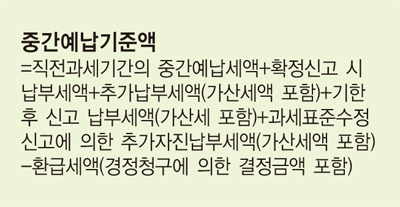

■중간예납세액의 계산

중간예납세액은 원칙적으로 직전과세기간의 실적을 기준으로 하여 계산하는 것이지만(중간예납기준액), 다음의 경우는 중간예납추계액에 의하여 계산한다.

*의무신고: 직전과세기간의 실적이 없는 경우

*선택신고: 6개 월 간의 반기결산(중간예납추계액)이 중간예납기준액의 30%에 미달하는 경우

[중간예납기준액에 의한 계산]

중간예납세액=중간예납기준액×1/2-토지 등 매매 차익 예정신고납부금액

[중간예납추계액에 의한 계산]

① 종합소득과세표준=(중간예납기간의 종합소득금액×2)-이월결손금-종합소득공제

② 종합소득산출세액=종합소득과세표준×기본세율

③ 중간예납추계액=(종합소득산출세액×1/2)-(감면세액‧세액공제액‧토지 등 매매차익 예정신고 산출세액‧수시부과세액‧원천징수세액)

■근로장려금 신청요건 및 계산방법

2015년 12월 31일 기준으로 배우자가 있거나, 만 18세 미만 부양자녀가 있거나, 신청자가 만 50세 이상이면서 근로소득 또는 사업소득(전문직 제외)이 있는 가구로서 아래 요건을 모두 충족하는 경우 신청할 수 있다.

① 총소득 요건

2015년도 연간 부부합산 총소득(사업소득+근로소득+기타소득+이자‧배당‧연금소득)이 가구원 구성에 따라 정한 총소득 기준금액 미만이어야 한다.

② 주택 및 재산 요건

2015년 6월 1일 기준으로 가구원 모두가 무주택이거나 주택을 1채만 소유하고 있어야 하고, 가구원 모두가 소유하고 있는 재산합계액이 1억 4천만 원 미만이어야 한다. (※재산합계액 1억 원 이상~1억 4천만 원 미만의 경우 근로장려금의 50%만 지급)

■자녀장려금 신청요건 및 계산방법

2015년 12월 31일 기준으로 만 18세 미만 부양자녀가 있고, 근로소득 또는 사업소득(전문직 제외)이 있는 가구로 부부 합산 연간 총소득의 합계액이 4천만 원 미만이고, 근로장려금 신청요건의 주택 및 재산요건을 충족하는 경우 신청할 수 있다.