최근 들어 동물병원 신규개원은 물론 재개원하거나 확장 이전하는 경우가 크게 늘고 있다.

개원 위치도 중요하지만, 개원 자리의 상가권리금도 개원 비용에 큰 영향을 미치는 만큼 전체적인 개원 비용을 고려하는 데 있어 반드시 체크해야 할 것이 바로 권리금이다.

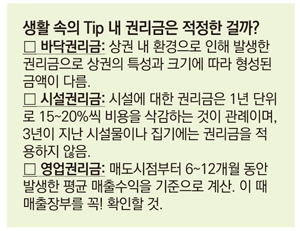

권리금이란 현재 상가 운영자로부터 영업에 대한 권리를 인수함에 따라 지불하는 대가로서 어디에 병원을 개원하느냐에 따라 적게는 몇 백만원부터 많게는 수억 원에 이르는 비용이 발생할 수 있다.

따라서 권리금을 지급하는 경우나 권리금을 수취하는 경우에 있어 무엇보다도 중요한 것은 권리금에 대한 세금 문제다.

■ 권리금 지급하는 경우

권리금은 세법상 영업권으로 지급연도로부터 5년간 혹은 임차기간 동안(5년 미만인 경우) 균등상각하여 비용으로 처리할 수 있다.

[세금계산서의 수취]

권리금도 적격증빙을 수취해야 하는 부가가치세 과세대상이므로 종전 임차인(권리금 수령인)으로부터 세금계산서를 받아 부가가치세를 신고한다.

이 경우 부가가치세 매입세액공제도 가능하다.

단, 권리금과 함께 사업용고정자산을 함께 양도받은 경우라면 사업포괄양수도에 해당하여 부가가치세는 지급하지 않아도 된다.

[권리금에 대한 원천징수]

종전 임차인(권리금 수령인)이 개인 또는 개인사업자라면 권리금은 종전 임차인(권리금 수령인)의 기타소득이 된다.

대신 이 경우 필요경비 80%가 인정되어 전체 권리금의 20%에 대해서만 세금이 부과된다.

따라서 권리금을 지급할 때에는 권리금에서 권리금의 4.4%를 원천징수하여 이를 제외한 나머지 금액을 종전 임차인(권리금 수령인)에게 지급하고, 원천징수한 금액은 다음 달 10일까지 세무서에 납부하면 된다.

원천징수 후에는 다음 해 2월말까지 기타소득에 대한 지급명세서를 제출해야 한다.

■ 권리금 수취하는 경우

[세금계산서의 발행]

종전 임차인(권리금 수령인)은 권리금에 대해 세금계산서를 발행하여야 하며, 부가가치세 신고 시에는 과세표준에서 해당금액을 수입금액 제외로 처리한다.

만일 세금계산서를 발행하지 않는다면 추후 세금계산서 미발행가산세, 신고불성실가산세, 납부불성실가산제가 추징될 수 있다.

단, 사업포괄양수도의 경우에는 세금계산서를 발행하지 않아도 된다.

대신 양도세와 지방소득세가 발생할 수 있음을 유의해야 한다.

[기타 소득의 합산신고]

권리금은 종전 임차인(권리금 수령인)이 개인 또는 개인사업자라면 종전 임차인(권리금 수령인)의 기타소득이 된다.

기타소득금액이 300만 원 미만이라면 분리과세로서 종합소득세 신고업무가 종결되지만, 300만 원 이상이라면 다른 종합소득금액과 합산해 종합소득세 신고를 해야 한다.

이 때 원천징수된 세금은 기납부세액으로 공제받을 수 있다.