사업용 계좌는 개인사업자가 사업을 영위함에 있어서 사용하여야 하는 계좌를 말한다.

이는 사업용 계좌와 개인의 계좌를 구분하여 보다 명확한 세원 포착을 하기 위한 제도라고 볼 수 있다.

즉, 현금매출에 대한 신고 회피를 방지하는 데 그 목적이 있다.

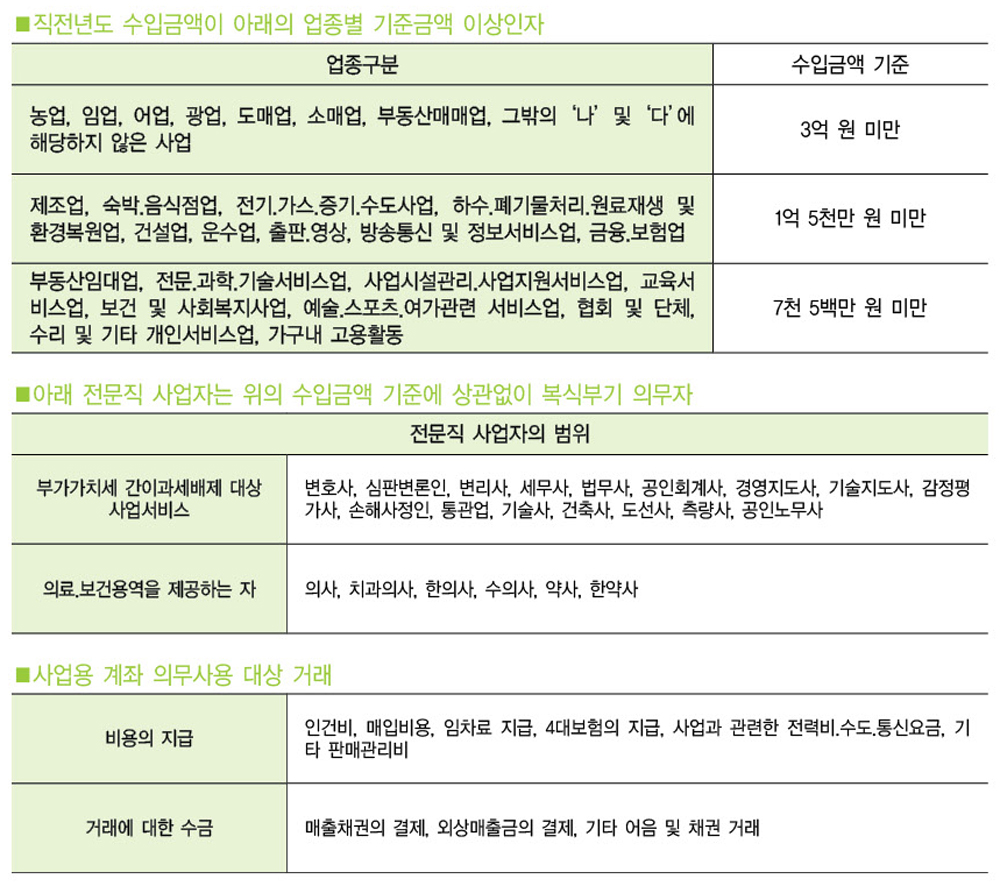

사업용 계좌의 신고는 ‘복식부기 의무자’에 한한다. 복식부기 의무자는 누구일까?

복식부기 의무자는 표와 같다

즉, 동물병원을 운영하는 사업자는 매출규모와 관계없이 복식부기 의무자가 되는 것이다.

그러므로 사업과 동시에 복식부기 의무자에 해당되며, 다음 과세기간 개시일로부터 5개월 이내에 사업용 계좌를 신고하여야 한다.

예를 들어 2014년 중에 동물병원을 개원하였다면, 2015년 5월 말일까지 사업용계좌를 신고하여야 할 것이다.

어떤 돈을 받고 보낼 때 사업용 계좌를 사용하여야 할까?

사업용 계좌를 단순히 세무서에 신고하고 사용하는 계좌로 알고 있는 사업자가 많다.

하지만 사업용계좌 관리는 병원경영에 있어 실제 경비가 어디로 지출되었는지 파악하는데 많은 도움이 되며, 실제로 세무조사 시 거래내역에 대한 증빙 자료로 사용된다.

또한 사업과 관련한 거래대금을 사업용 계좌를 통하지 않고 지급받는 경우에는 가산세 대상이므로 주의하여야 한다.

사업용 계좌를 통하여 받거나 보내야 하는 거래를 살펴보면 표와 같다.

사업용 계좌를 사용하지 않는다면 비용으로 인정받지 못할까?

결론부터 이야기 하자면 ‘아니다’ 이다.

비용의 지출에 대하여 사업용 계좌를 사용하지 아니하고 결제하였다고 하더라도 비용으로 인정받을 수 있다.

다만 사업용 계좌를 사용하지 않은 부분에 대하여 해당 금액에 0.2%의 가산세를 부과 받게 될 것이다.

이는 매출거래에 대해서도 적용 받으므로 주의하여야 할 것이다.