동물병원 개원 시 고려할 사항으로 ‘단독개원’과 ‘공동개원’ 중 고민을 많이 한다.

‘단독개원’은 간단히 원장 한명이 병원 내 모든 권리와 세금 납부 등 의무를 스스로 지기 때문에 운영하기 편할 수도 있다.

다만 소득세율이 점점 높아지고, 매출이 증가할수록 세금의 부담과 직원 관리 등 혼자서 하기 버거운 경우 ‘공동개원’을 많이들 생각한다.

1. 공동개원 방법과 주의점

1) 개원 당시부터 공동개원인 경우

대부분 원장님들이 공동개원을 할 때는 처음 사업장 등록 때부터 공동개원을 염두에 두고 시작한다.

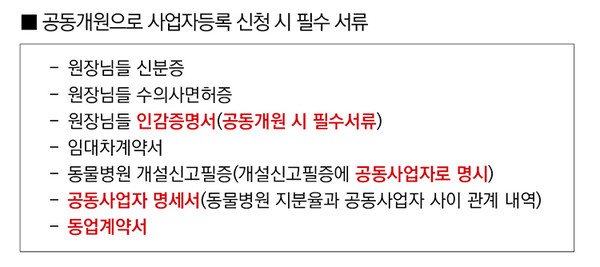

다만 처음부터 공동개원일 때 단독개원보다 더 많은 자료와 서류를 요구하니 주의해야 한다.

인감증명서와 공동사업자 명세서, 동업계약서는 단독개원 시 없어도 되는 서류이다.

공동개원은 대표자가 여러 명이니 서류를 미리 준비해 놓아 사업자등록증이 공동사업장으로 나오도록 해야 한다.

2) 단독개원에서 공동개원으로 변경하는 경우

단독으로 병원을 운영하다가 관리의 어려움이나 매출의 증가로 세금 부담을 줄이기 위해 공동개원으로 변경을 하는 경우도 있다.

주의할 점은 단독 사업장은 공동개원으로 변경한 날의 전날 폐업한 것으로 보아 소득금액을 계산해야 한다.

공동개원을 시작하는 경우 원장님들 지분 또는 손익분배의 비율로서 소득금액을 분배하여 신고를 해야 하기 때문에 단독사업장과 공동사업장의 장부를 각각 별개로 보관, 관리를 해야 한다.

따라서 연도 중 공동개원으로 변경하면 소득금액의 계산과 추후 종합소득세 계산이 번거로울 수 있으니 단독사업장은 12월 31일자로 마무리하고, 1월 1일부터 공동사업장으로 전환하는 것이 여러모로 관리하기 좋다.

2. 공동개원 특이점

공동개원은 원장 2명 이상이 사업자등록증과 개설신고필증에 대표자로 이름이 올라간다.

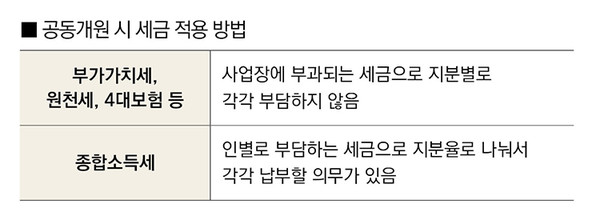

따라서 동물병원 내 세금관리도 지분에 맞게 잘 계산을 해야 한다.

부가가치세와 원천세, 4대보험 등은 사업장을 기준으로 발생한다. 즉, 사업장에 부과되는 부가가치세 등은 지분율과는 관계없이 사업장에서 내는 세금이다.

반대로 종합소득세는 인별로 납부의무를 지기 때문에 지분율에 따라 각각 계산을 해야 한다.

따라서 매출과 경비 등 계산을 하고 나온 동물병원 내 당기순이익에서 지분율로 나눈 다음 각각 소득공제와 세액공제를 반영해야 한다.

또한 종합소득세 계산 시 소득공제, 세액공제는 각각 반영이 되는 만큼 원장님들 개별로 노란우산공제 가입, 연금저축계좌 가입 등은 각자 선택사항이며, 모두 가입을 해야 하는 것은 아니다.

전과 다르게 공동개원이 많아지고 있는 추세이다. 아무래도 혼자서 관리하기보다 동업을 통해 시너지 효과를 낼 수 있고, 세금부담도 덜 수 있는 장점이 있다.

하지만 동업은 동물병원의 권리와 의무를 같이 책임지는 계약이기 때문에 반드시 ‘동업계약서’를 작성하고, 서로의 역할을 잘 수행하여 운영하시길 바란다.