세무조사 대상자는 누구? 어떻게 대응해야 할까?

대부분의 병원에는 근로자가 있을 것이고, 이들은 연말정산 의무자이다.

대부분 세무사 사무소에서 연말정산 업무를 대리하고 있을 테지만, 연말정산 의무자는 누구인지 정확히 알아야 추후에 발생하는 가산세 문제를 피할 수 있을 것이다.

먼저 연말정산 의무자는 누구인지 알아보자.

1. 일반적인 경우

연도 2월분의 근로소득을 지급하는 모든 개인, 법인(국가기관, 지방자치단체 등 포함)은 연말정산을 해야 한다.

만약 중도에 근로자가 퇴직하는 경우 퇴직하는 달의 근로소득을 지급하는 자가 연말정산의무자이다.

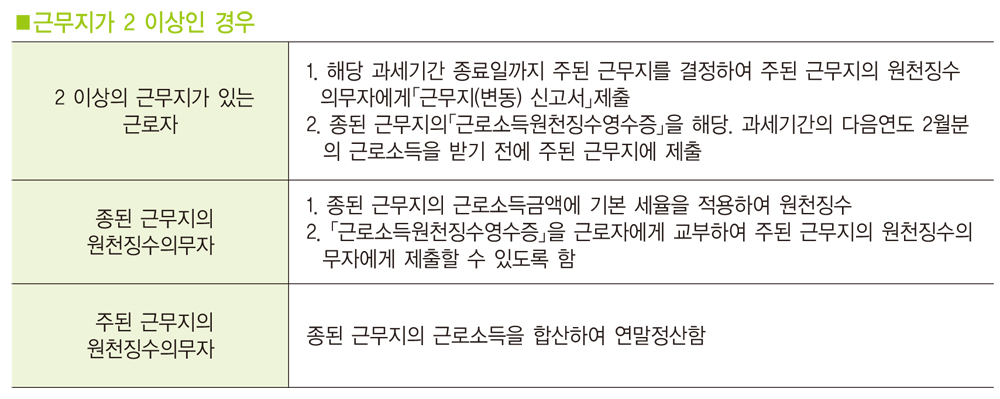

2. 재취직자의 경우

중도 입사자는 전 근무지의「근로소득원천징수영수증」을 현 근무지의 원천징수의무자에게 제출하여 현 근무지의 근로소득과 합산하여 연말정산 해야 하며, 근무지의 기납부 세액은 전근무지 원천징수영수증상의 결정세액을 말한다.

3. 원천징수대상 아닌 근로소득이 함께 있는 경우

납세조합에 의하여 소득세가 징수된 원천징수대상 아닌 근로소득이 함께 있는 경우 근로소득을 지급하는 원천징수의무자는 「근로소득원천징수영수증」을 제출 받아 원천징수대상 아닌 근로소득을 합산하여 연말정산 해야 한다.

연말정산의 의무를 혼동하여 연말정산을 하지 않는 경우 이에 따른 가산세가 있으니 주의하도록 하자.

저작권자 © 데일리개원 무단전재 및 재배포 금지