#. 아버지로부터 현금을 대여하고 이를 다시 상환하여도 증여로 볼 수 있다.

1. 직계존비속간의 금전대여 거래는 세법상 인정될까?

A씨는 주택을 구입하기 위하여 아버지로부터 2억 원을 빌렸다. 그리고 10년 뒤 이를 변제하였는데 얼마 뒤 세무서에서 이에 대한 증여세를 납부하라는 고지서가 송달되었다.

어찌된 일일까? 과세관청은 일반적으로 직계존비속간의 금전대여 행위를 인정하지 않는다. 다만 사실상의 대여관계가 명확하다면 인정해 준다. 그럼 대여관계를 명확하게 하기 위해서는 어떻게 해야 하는 것일까?

- 금전대여 사실에 대하여 계약서(금전소비대차)를 작성하여야 한다.

- 계약상 내용은 구체적이어야 한다. 예를 들어 이자지급, 상환시기, 상환방법 등을 구체적으로 명시하여야 한다.

- 이자 등의 지급이 계약에 따라서 반복적으로 이루어져야 한다.

- 자금의 대여 사유가 사회통념상 인정되어야 한다.

- 대여금의 상환 시 상환자금의 출처가 소명되어야 한다.

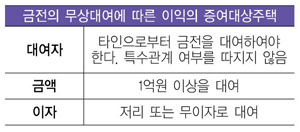

2. 금전의 대여가 인정되어도 이자에 대한 증여세가 부과될 수 있다?

객관적으로 금전의 대여가 인정되었다고 하여도 만약 무이자로 금전을 대여하였다면 어떻게 될까?

아버지가 아들에게 금전을 대여하면서 이에 대한 계약서를 작성하였다. 그러나 금전을 대여하면서 이자를 지급 받지 않기로 하였다.

그렇다면 대여시점에 시중은행 이자율을 적용한 이자 만큼을 증여한 것으로 보아 증여세가 과세된다.

이에 대한 조건을 살펴보자면 다음과 같다.

다음의 예를 들어 저리 대여 시 증여재산가액을 알아보도록 하자.

[금전무상대출 등에 따른 이익 계산방법]

사업을 영위하는 자녀가 일시적인 자금난으로 아버지로부터 5억원을 2010.7.1.부터 2011.12.31.까지 18개월간 연이자율 5%로 차용한 경우 증여재산가액은?

<해설>

※증여재산가액

- 1차 증여(2010.7.1.∼2011.6.30):5억원×(9%-5%)= 20,000,000원

- 2차 증여(2011.7.1.∼2011.12.31):[5억원×(9%-5%)]×(184/365)=10,082,191원

* 금전저리대출약정 체결일이 2010.11.5.전이므로 9%의 적정이자율 적용함.

2010.11.5.이후 금전대출약정을 체결한 경우에는 적정이자율은 8.5%임.

** 2차 증여분에 대하여 과세할 때 1차 증여분과 합산하여 증여세 과세됨.

이처럼 증여세를 부담하지 않고 아버지로부터(혹은 자녀) 금전을 대여하기 위해서는 적정한 이자를 부담하고 대여하는 수밖에는 없으니 주의하자.